Wöchentliche Bewertung: Aussie, Kiwi und Sterling

Letzte Woche wurde die Volatilität als RBA, Fed und Boe den Märkten etwas zum Nachdenken gegeben. Der beschleunigende globale Preisdruck nach der Pandemie hat die Zentralbanker mit den harten Kompromisse zwischen Inflation und Wachstum zurückgelegt, da jede -Dynamik die Folgen für die globalen Volkswirtschaften hat und die politischen Entscheidungsträger versuchen, eine feine Grenze zwischen den beiden zu erreichen. Der FOMC priorisiert den Inflationskampf, da die Stärke auf dem Arbeitsmarkt kaum eine Chance auf einen anhaltenden US -Abschwung hindeutet. Die RBA hat die Zinsen mehr als erwartet gewandert Q4.

Über den Teich wird es zu einem großen Kampf zwischen den Tauben und den Falken des BOE und zu einem großen Kampf EZB als Krieg, Sanktionen und Störungen der Lieferkette steigen erheblich das Wachstumsrisiko, während die Inflation durch das Dach verläuft. Und in Asien verschärfen die Null-Cow-Richtlinien und -beschränkungen in China eine besorgniserregende Aktivität, während der Preisdruck relativ zahm ist. Inflations- und Wachstumsberichte werden die Höhepunkte vorliegen.

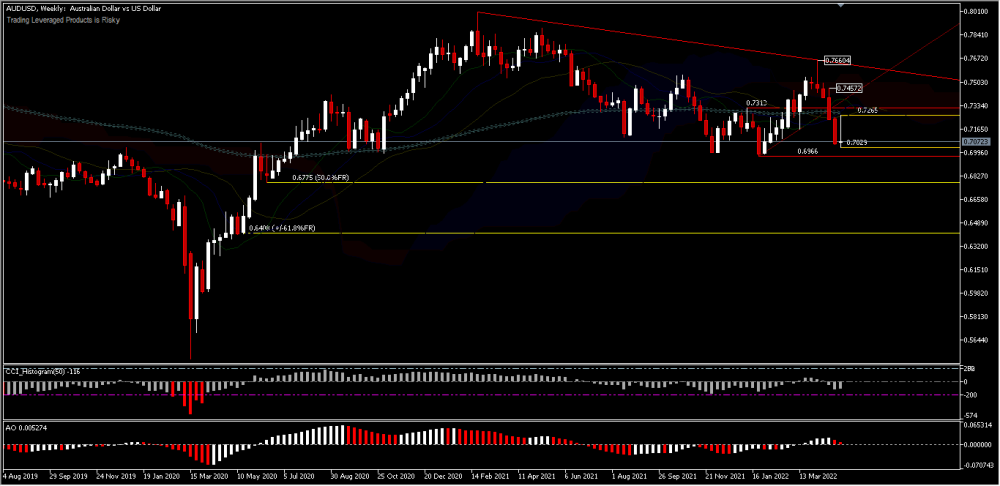

RBA überraschte die Märkte, indem sie zum ersten Mal seit 2010 die Zinssätze erhöhte, um 25 Basispunkte von 0,1% auf 0,35%. Das Komitee schlug vor, dass es in Zukunft mehr Gewinne geben könnte, da die Inflation schneller als erwartet erfuhr. Der Audusd nahm schnell zu, wurde aber auch in der letzten Woche schnell verkauft, da die Befürchtungen, das Wachstum in China zu verlangsamen, nach den Covid-19-Lockdowns den australischen Dollar beeinträchtigten.

Chinas Handelsdaten für April, die heute Morgen veröffentlicht wurde. In diesem Monat werden schlimmere Drucke erwartet, wobei die Importe auf die jährliche Maßnahme um -3% fallen. Die jährliche Inflationsrate Chinas stieg im März 2022 auf ein 3-Monats-Hoch von 1,5% von 0,9% in den letzten zwei Monaten und über Marktprognosen von 1,2%. China stellte seinen Ziel -CPI rund 3% für das Jahr fest, genauso wie im Jahr 2021. Auf monatlicher Basis waren die Verbraucherpreise im März unerwartet flach, verglichen mit einem Rückgang von 0,1% und nach einem Gewinn von 0,6% im Februar.

Dies ist eine schlechte Nachricht für Länder, die von Chinas Nachfrage nach ihren Rohstoffprodukten abhängen, insbesondere Australien . Da Chinas Wirtschaft um verlangsamt wird, wird es definitiv einige negative Auswirkungen auf die australische Wirtschaft geben.

Auf der anderen Seite der Welt sind die US -Inflationsreleases der Schwerpunkt in dieser Woche, nachdem das politische Treffen im Mai und der Jobbericht nicht mehr aus dem Weg sind. , dass der Druck letztes Jahr nicht nachlassen konnte und In 2022, wie der erwartete FOMC die Politik für die Politik gekostet hat, war die Beschleunigung der Preise zu mehreren Jahrzehnten, wenn nicht nach einigen Maßnahmen, die Beschleunigung der Preise für mehrfleitende “vergänglich”, wenn nicht. Das Komitee zur aggressiven Erhöhung der Zinssätze -die 50 -BPS Wiederholen Sie das 0,6966 niedrig, solange der Widerstand von 0.7265 liegt Umgekehrt wird die Unterstützung bei 0.6966 den Vermögenswert in Konsolidierung einnehmen.

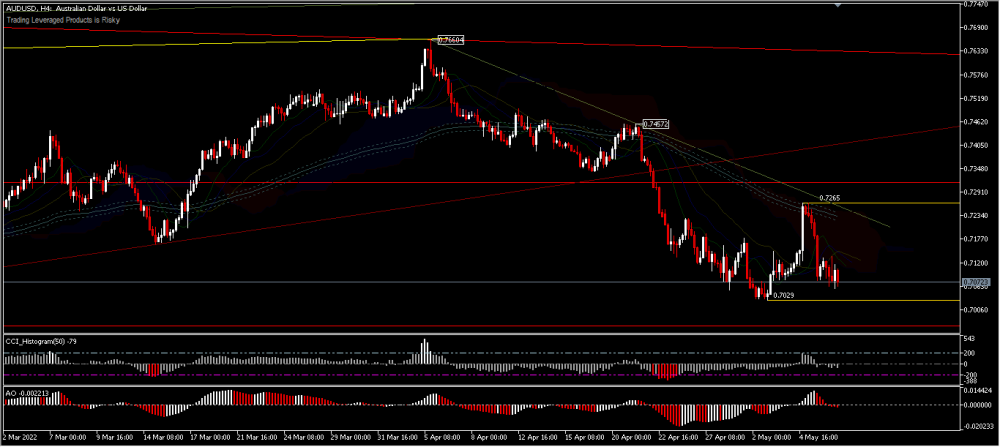

Audusd, H4 AuDUSD, H4-stieg in der vergangenen Woche unter 0.7029 , die auf 0,7265 zurückgegriffen hat, bevor er niedriger wurde. Die anfängliche Verzerrung bleibt diese Woche neutral und die Ansichten ändern sich, dass der Rückgang von 0,7660 der dritte Schritt des Korrekturmusters von 0,8006 ist. Eine Preisbewegung unter 0.7029 zielt auf den 0,6966 Tief zu. Eine starke Pause dort würde einen mittelfristigen bärischen Fall bestätigen. Ein Wechsel über dem Preis von 0,7265 wird jedoch die Aussichten für die Zukunft verwirren.

Audusd, H4 AuDUSD, H4-stieg in der vergangenen Woche unter 0.7029 , die auf 0,7265 zurückgegriffen hat, bevor er niedriger wurde. Die anfängliche Verzerrung bleibt diese Woche neutral und die Ansichten ändern sich, dass der Rückgang von 0,7660 der dritte Schritt des Korrekturmusters von 0,8006 ist. Eine Preisbewegung unter 0.7029 zielt auf den 0,6966 Tief zu. Eine starke Pause dort würde einen mittelfristigen bärischen Fall bestätigen. Ein Wechsel über dem Preis von 0,7265 wird jedoch die Aussichten für die Zukunft verwirren.

technische Indikatoren validieren immer noch die Bewegung im Nachteil, wobei 2 Oszillationsindikatoren in der Verkaufszone und der Preisbewegung unterhalb des Alligator-, Kumo- und 200-Perioden-EMA.

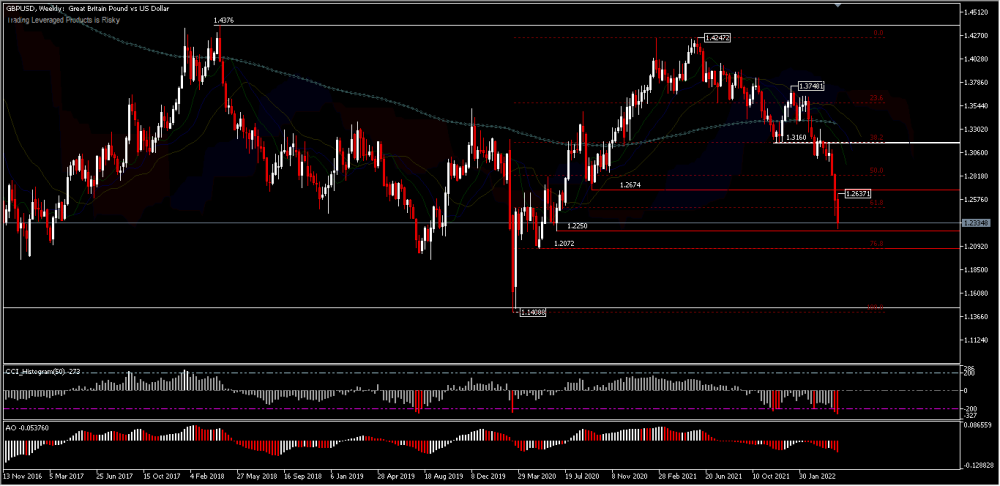

Sterling Das Sterling fiel stark zurück, nachdem die Entscheidung des BOE, 25 Basispunkte zu erhöhen, die Zinssätze von 0,75% auf 1,00% brachte. Die Bank warnte später vor einem möglichen wirtschaftlichen Stillstand Wachstum und Inflation, um höher zu steigen als erwartet. Während der Pressekonferenz sagte der Gouverneur von Boe, Bailey, er sei mit denen, die glauben, dass die BOE die Zinssätze mehr erhöhen sollte. Diese Aussage brachte das Pfund zu einem erheblichen Wertverlust gegenüber den meisten großen Währungen, und in der nächsten Woche sind weitere Rückgänge möglich, obwohl eine kurze Rallye nicht ausgeschlossen werden kann.  Die mehrdeutigen Leitlinien zu den Zinssätzen stimmten den Markterwartungen für eine weitere erhebliche Verschärfung der politischen Verschärfung aus, und das Ergebnis des Treffens war häufiger als erwartet. Die Bank berücksichtigt das Risiko einer Gewichtsrezession in politischen Erwägungen. Die Abwärtsrisiken im Zusammenhang mit Wirtschaftswachstum verstärken sich und der BOE konzentriert sich viel mehr auf die Vermeidung einer Rezession als die Bekämpfung der Inflation. Märkte reagierten durch Neukalibrieren der Flugbahn zu niedrigeren britischen Zinssätzen und schleppten GBPUSD auf frische zweijährige Tiefs. Darüber hinaus verletzt die Aktienvolatilität das Pfund, was für den globalen Risikoappetit empfindlich ist. Das Vereinigte Königreich wird am Donnerstag- und März -Industrieproduktion das erste BIP veröffentlichen. Vielleicht können bessere Daten dem Pfund einen dringend benötigten Schub geben. Der Pfund verlor in der letzten Woche gegen den US -Dollar gegen den US -Dollar für die 3. Niederlage in Folge. Eine anhaltende Schwäche scheint 2 niedrige Preisniveaus zu testen, nämlich 1.2250 und 1.2072. Letzte Woche war das Paar bei 1.2275 vor dem Schließen bei 1.2334. , solange die Unterstützung bei 1.2250 gilt, besteht die Möglichkeit, dass 1.2637 ein kurzfristiger Rückprall auftreten kann.

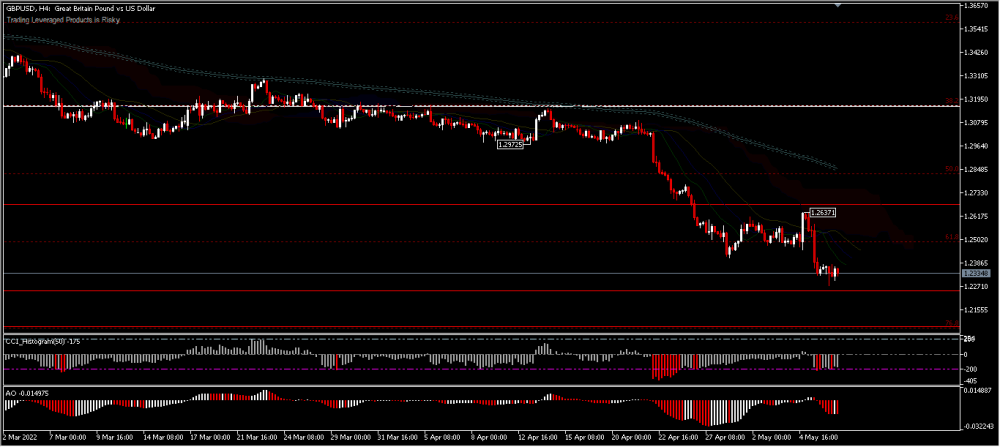

Die mehrdeutigen Leitlinien zu den Zinssätzen stimmten den Markterwartungen für eine weitere erhebliche Verschärfung der politischen Verschärfung aus, und das Ergebnis des Treffens war häufiger als erwartet. Die Bank berücksichtigt das Risiko einer Gewichtsrezession in politischen Erwägungen. Die Abwärtsrisiken im Zusammenhang mit Wirtschaftswachstum verstärken sich und der BOE konzentriert sich viel mehr auf die Vermeidung einer Rezession als die Bekämpfung der Inflation. Märkte reagierten durch Neukalibrieren der Flugbahn zu niedrigeren britischen Zinssätzen und schleppten GBPUSD auf frische zweijährige Tiefs. Darüber hinaus verletzt die Aktienvolatilität das Pfund, was für den globalen Risikoappetit empfindlich ist. Das Vereinigte Königreich wird am Donnerstag- und März -Industrieproduktion das erste BIP veröffentlichen. Vielleicht können bessere Daten dem Pfund einen dringend benötigten Schub geben. Der Pfund verlor in der letzten Woche gegen den US -Dollar gegen den US -Dollar für die 3. Niederlage in Folge. Eine anhaltende Schwäche scheint 2 niedrige Preisniveaus zu testen, nämlich 1.2250 und 1.2072. Letzte Woche war das Paar bei 1.2275 vor dem Schließen bei 1.2334. , solange die Unterstützung bei 1.2250 gilt, besteht die Möglichkeit, dass 1.2637 ein kurzfristiger Rückprall auftreten kann.  GBPUSD, H4 GBPUSD, H4 – Die Intraday -Vorspannung neigt immer noch zum Nachteil, und eine starke Pause des 1.2250 -Unterstützung bringt den Vermögenswert auf einen Test des 76,8% igen FR (1.2072) Retracement. Stufe. Auf der anderen Seite ist eine Pause des Widerstands 1.2637 erforderlich, um ein kurzfristiges Tief anzuzeigen und die Tür für einen Test des Preisniveaus von 1.2972 zu öffnen. Andernfalls bleiben die Aussichten trotz der Genesung bärisch.

GBPUSD, H4 GBPUSD, H4 – Die Intraday -Vorspannung neigt immer noch zum Nachteil, und eine starke Pause des 1.2250 -Unterstützung bringt den Vermögenswert auf einen Test des 76,8% igen FR (1.2072) Retracement. Stufe. Auf der anderen Seite ist eine Pause des Widerstands 1.2637 erforderlich, um ein kurzfristiges Tief anzuzeigen und die Tür für einen Test des Preisniveaus von 1.2972 zu öffnen. Andernfalls bleiben die Aussichten trotz der Genesung bärisch.

New Zealand Dollar

In der vergangenen Woche brachten neuseeländische starke Arbeitsmarkt im ersten Quartal und die Arbeitslosenquote mit einem Rekordwert von 3,2% keine wesentlichen Änderungen für die Kiwi. Die Entstehung globaler Wachstumsprobleme, insbesondere in China, baute ein Stigma für sinkende Rohstoffpreise auf, was letztendlich den neuseeländischen Dollar als Rohstoffwährung beeinflusste.

nz Die Inflation erreichte 6,9% im ersten Quartal, und die RBNZ wird bestimmt, um die Inflationserwartungen einzudämmen. Die RBNZ erhöhte die Zinssätze im April um 0,50% auf 1,50% und gaben an, dass eine weitere Verschärfung erforderlich ist. Trotz der hawkischen Haltung der RBNZ unterdurchschnittlich der neuseeländische Dollar inmitten der Stärkung des US -Dollars.

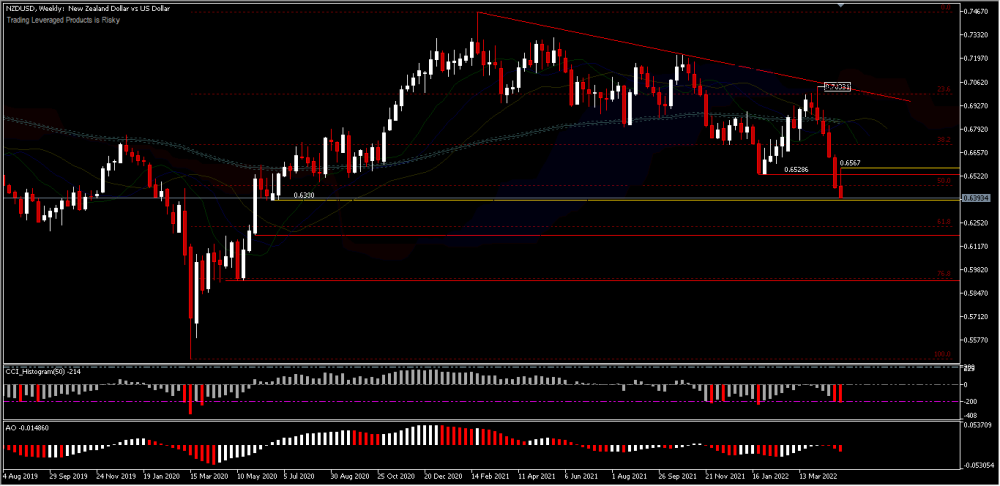

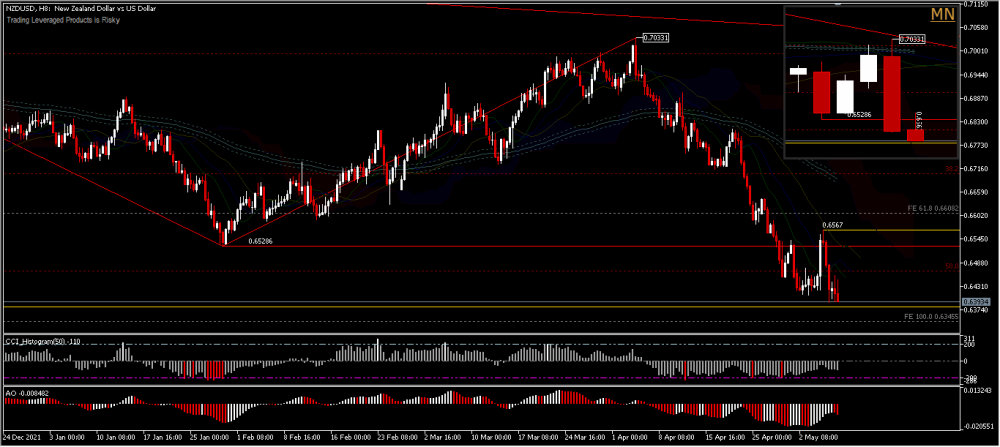

NZDUSD setzte seinen Rückgang in der 6. Woche in Folge fort und verlor im April mehr als -6% und zusätzliche Verluste für Mai über -1%. Der 0.6380 Minor Support sieht nach der Pause vor 2 Wochen nach der Unterbrechung der Unterstützung von 0,6528 aus. Weitere Rückgänge sollten auf das 61,8% ige FR -Rückzugsniveau um das Preisniveau 0,6227 abzielen. Solange der Widerstand bei 0,6567 gilt, bleibt der Ausblick bärisch.

NZDUSD, H8 Die Intraday-Vorspannung bleibt für die Fe100,0% -Projektion bei 0,6344 aus einem Ausfall von 0,7217-0.6528 und 0,703333. jedoch würde eine Bewegung über dem 0,6567 -Widerstand die kurzfristigen Aussichten verwirren. Technische Indikatoren validieren immer noch die Intraday -Preisbewegungen nach unten, insgesamt.

NZDUSD, H8 Die Intraday-Vorspannung bleibt für die Fe100,0% -Projektion bei 0,6344 aus einem Ausfall von 0,7217-0.6528 und 0,703333. jedoch würde eine Bewegung über dem 0,6567 -Widerstand die kurzfristigen Aussichten verwirren. Technische Indikatoren validieren immer noch die Intraday -Preisbewegungen nach unten, insgesamt.

Klicken Sie auf hier , um Zugang zu unserem Wirtschaftskalender

Ady Phangestu

Market Analyst – HF Educational Office – Indonesia

Haftungsausschluss: Dieses Material wird als allgemeine Marketingkommunikation für Informationsanpurpulse vorgesehen und macht keine unabhängige Investition dar, die eine unabhängige Investition darstellt und keine unabhängige Investition darstellt, und nicht unabhängige Investition, als eine unabhängige Investition für Informationsanpassungen vorgesehen Forschung. Nichts in dieser Mitteilung enthält oder sollte als Anlageberatung oder eine Investitionsempfehlung oder eine Aufforderung zum Zweck des Kaufs oder Verkaufs von Finanzinstrumenten enthält. Alle bereitgestellten Informationen werden aus seriösen Quellen gesammelt, und alle Informationen, die einen Hinweis auf die Leistung vergangener Leistung enthalten, sind keine Garantie oder zuverlässige Indikator für die zukünftige Leistung. Benutzer erkennen an, dass jede Investition in Leveraged -Produkte durch ein gewisses Maß an Unsicherheit gekennzeichnet ist und dass jede Investition dieser Art einen hohen beinhaltet Risikostufe, für das die Benutzer ausschließlich verantwortlich und haftbar sind. Wir nehmen keine Haftung für Verluste an, die sich aus einer Investition ergeben, die auf der Grundlage der in dieser Kommunikation bereitgestellten Informationen getätigt wird. Diese Kommunikation darf nicht reproduziert oder weiter verteilt werden.