Marktupdate – 26. Januar – Zentralbanken Augen

Es war ein wilder Dienstag in der Führung bis heute der heutigen FOMC-Entscheidung. Sowohl die Bindungen als auch die Lagerbestände, die so niedriger sind, da die Fed weithin erwartet wird, dass sie eine Rate-Wanderungsstrategie mit einem 25-BP-Liftoff im März umrahmt. Übertriebene Ängste von einem 50-bp-Umzug und vielleicht eine Saite von 4 bis 5 Wanderungen in diesem Jahr sind abgelöst, obwohl wir vermuten, dass die Märkte noch zu bewaldet positioniert sind. Wir erwarten, dass die politische Erklärung und die Pressekonferenz der Fed-Stuhlkombination weniger schwach ist als erwartet, sodass die Märkte ein bisschen eine Reliefrallye einstellen.

Bisher haben sich bisher Bonds in der US-amerikanischen Sitzung erneut in der US-amerikanischen Sitzung getroffen, aber in der Asien-Sitzung, und FX-Märkte sind in einem engen Bereich wie Märkte geblieben, da die Märkte auf das FOMC und das BOC warten. Australien war im Urlaub, der etwas niedrigere Mengen machte, aber es war hauptsächlich die anstehende FOMC-Ankündigung, die einen Deckel auf die Märkte setzte. Ukraine Spannungen und Spekulationen vorbei Gasversorgungen nach Europa Bei einer Eskalation von Spannungen mit Russland wiegen Sie das Gefühl. UK PM Boris Johnson hat nun die Polizei über “Partygate” beantworten, mit Anrufen von ihm, um lauter zu werden.

USD ( USDINDEX 96 ) Ziehen Sie weiter – 3. Tag über 20 DMA. Die 10-jährige Treasury Rate ist um 0,4 bp bei 1,773% . Die Rate von 10 Jahre ist ebenfalls etwas höher, aber der 2-jährige Papier fand Käufer, aber der 2-jährige Paper-Käufer, da der -BOJ-Zusammenfassung die Verpflichtung zur lockeren Politik zeigt. – Die Haltung der Bank ist fokussiert Aufreihen, um das 2% ige Inflationsziel zu erreichen. Treasury’s $ 55 BLN 5-jährige Auktion war super stark . Equities – Die USA100 -3,18% Tropfen saßen die Schwäche, gefolgt von einem Verlust von -2,8% Die USE500 und -2,3% sinken auf den USE30. Heute korrigiert TOPIX und Nikkei -0,25% und -0,44%, GER40 und GER40 Futures sind 0,66% bzw. 0,84%, während der Euro STOXX 50 um 0,7% höher ist . Ergebnis: General Electric, Beat auf den Einnahmen, verpasste jedoch den Umsatz, der stark gewogen wurde, während American Express mit der Aufnahmerkreditausgabe von der Rekordkreditkartenausgaben eröffnet wurde. Microsoft Beats Erwartungen mit einem Gewinn von 18,8 Mrd. USD. Zentralbanken werden deutlich über das Risiko von zweitrunden Effekten nervös, aber das Wachstum von IWF wurde gestern auch die Risiken von in China und Virenentwicklungen hervorgehoben. USEIL – bis $ 84.60 – API-Daten zeigt uns, dass US-Rohstoffaktien fallen, Biden droht Sanktionen auf Putin über Invasion, Märkte Warten Sie das Fed-Update, USA genehmigt den Ölaustausch aus der strategischen Reserve. Jemens Iran-ausgerichtete Houthi-Bewegung startete einen Raketenangriff auf den US-amerikanischen Militär der Vereinigten Arabischen Emirate. Gold – bis $ 1844 ab 1850 €. Bitcoin bei $ 37.000 Griff . FX-Märkte – USDJPY stetig bei 113.95. EURUSD bei 1.1295 & Kabel bei 1.3500.

Europäische offene – BUND-Futures sind unter Druck, während sich die US-Futures höher bewegen, während in den Barmärkten die deutsche 10-jährige BUND-Rendite 0,4 BP auf -0,08% angehoben hat. BTPs werden jedoch unterstützt und die Spreads kommen in.

Heute – zusammen mit dem heutigen BOC und FOMC Ergebnis, der Ertragskalender ist schwer. Die heutige Slate verfügt über mehrere Biggien, einschließlich Tesla, Abbott Labs, Intel , AT & T, Boeing, Hymne, Service, ADP, Lam Research, Crown Castle, Norfolk Southern, Freeport-McMoran, Progressive, Kimberly-Clark, Amphenol, AmeriPrise, Corning, Nasdaq, Hess, Teradyne, Seagate, United Vermietung, Raymond James und Teledyne. Daten umfassen den Dezember Voraussetzungshandel Bericht

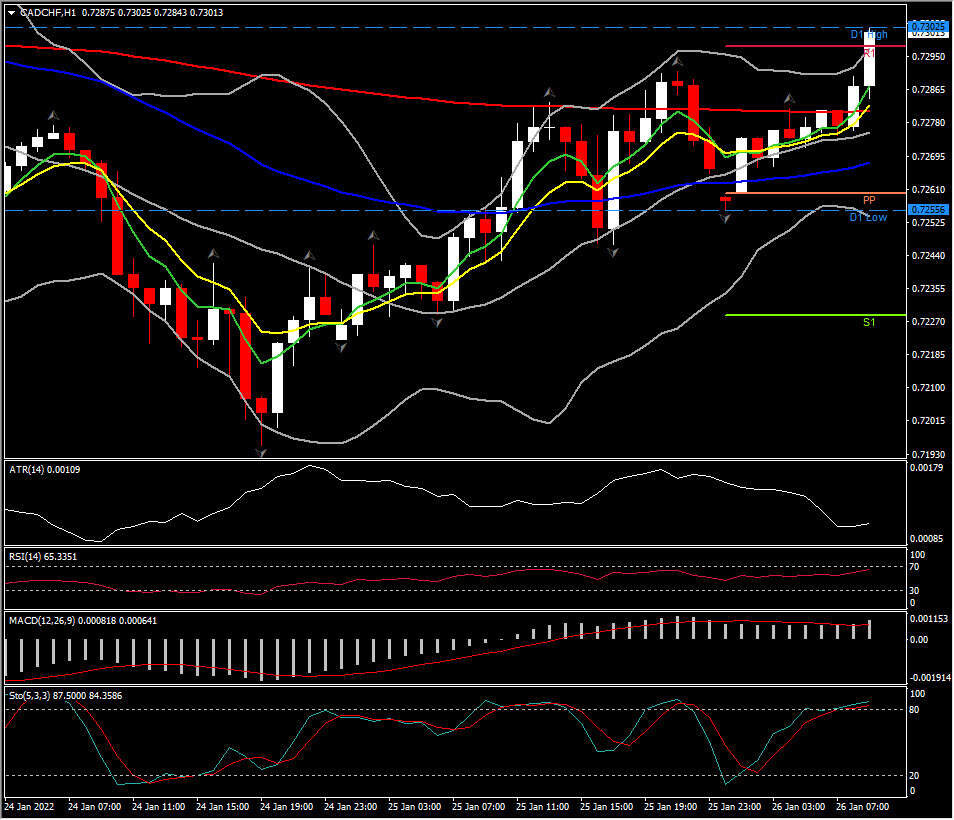

Größter FX MOOVER @ (07:30 GMT) CADCHF – bricht 0.7300 (R1) von 0,7195 Tiefs am Montag. Fast Mas richtete untere Intraday mit allen Schwungsindikatoren, die weiter höher zeigen.

Klick Hier , um auf unseren wirtschaftlichen Kalender zuzugreifen eine unabhängige Investitionsforschung darstellen. Nichts in dieser Kommunikation enthält oder sollte als Investitionsberatung oder Investitionsempfehlung oder Aufforderung zum Zwecke des Kaufs oder des Verkaufs eines Finanzinstruments enthalten sein. Alle bereitgestellten Informationen werden aus seriösen Quellen gesammelt, und alle Informationen, die einen Hinweis auf die vergangene Leistung enthalten, ist keine Garantie oder ein zuverlässiger Indikator für die zukünftige Leistung. Benutzer erkennen an, dass jede Investition in Leveraged-Produkte durch ein gewisses Maß an Unsicherheit gekennzeichnet ist und dass jede Investition dieser Art ein hohes Risiko eingeht, für das sich die Benutzer ausschließlich verantwortlich und haftbar sind. Wir übernehmen keine Haftung für den Verlust, der sich aus den investierten Investitionen basiert, basierend auf den in dieser Mitteilung bereitgestellten Informationen. Diese Mitteilung darf ohne unsere schriftliche Erlaubnis nicht reproduziert oder weiter verteilt werden.

.